Le BFR

|

La première question du banquier sollicité pour un découvert ou une augmentation de découvert concerne toujours ou presque l'évolution du BFR de l'entreprise. L'extrait ci-dessous, situé dans la deuxième partie du cours INFOFI2000 n'est pas a priori destiné aux débutants. Néanmoins, ceux-ci pourront se faire ici une première idée d'une notion fondamentale pour aborder la gestion de trésorerie. |

|

En bref BFR est l'abréviation de Besoin en Fonds de Roulement. En langage non comptable on pourrait l'appeler besoin de trésorerie ou besoin de liquidités. Cet élément du tableau de bord de l'entreprise est suivi avec la plus grande attention par les patrons d'entreprises, petites ou grandes et ... par leurs banquiers.

La raison en est simple: si à un moment donné, l'entreprise doit faire face à des dépenses que sa trésorerie disponible ne lui permet pas de couvrir, elle court un risque de faillite. Une faillite est en effet déclenchée par n'importe quel créancier dont la facture n'a pas été honorée en temps et en heure. Si l'entreprise en question est en bonne santé, c'est qu'elle a dû faire face à un problème complètement inattendu. Elle trouvera auprès de son banquier habituel le soutien nécessaire. Mais si l'entreprise se trouve à un moment délicat de son développement, elle peut être mise en danger par le refus légitime des banques de la financer.

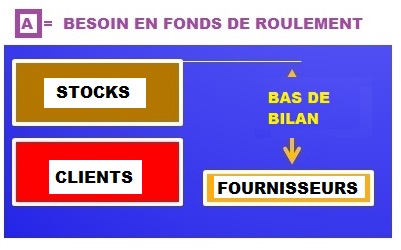

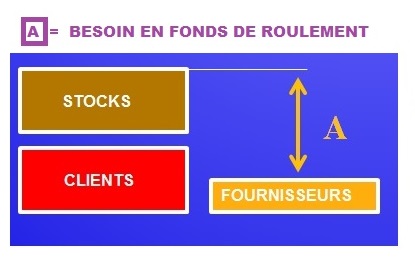

Comptablement, le BFR se définit comme suit: Stocks + Clients - Fournisseurs

Sur le plan financier, les stocks représentent de l'argent immobilisé en permanence. Les produits stockés sont vendus progressivement, mais aussitôt remplacés par la nouvelle production. Avoir le bon niveau de stocks, c'est-à-dire des stocks faibles mais suffisants pour ne pas rater des ventes est tout un art.

Le poste clients est intéressant car beaucoup d'entrepreneurs - et de leurs services comptables - n'ont pas saisi sa nature particulière: il s'agit du crédit consenti par l'entreprise à ses clients "entreprises". La coutume veut en effet que les entreprises se donnent entre elles des facilités de paiement, de quelques semaines à plusieurs mois. Faire crédit veut dire que le vendeur retarde le moment du paiement. Si toutes les ventes sont à crédit, il reste donc un volant permanent de crédit. Donc de l'argent immobilisé en permanence. Cela veut dire que les entreprises B2B font toutes un travail de banquier!

Le poste fournisseurs est le pendant du précédent, il s'agit du crédit baccordé par les fournisseurs de l'entreprise. Il est en général plus faible que le crédit clients, car il porte sur les éléments du prix de revient. L'exception, ce sont les hypermarchés: pas de crédit clients et un énorme crédit fournisseur, donc une énorme trésorerie positive. Les hypermarchés gagnent peu sur les marges, ... et beaucoups en produits financiers.

On pourrait dire aussi sur un autre plan que par analogie, le BFR est un peu le fond de caisse du boutiquier, c'est-à-dire l'argent liquide qu'il doit laisser en caisse chaque jour pour rendre la monnaie et effectuer lui-même certains achats.

Pour l'entreprise les choses sont un peu plus compliquées car cela n'aurait pas de sens de laisser des liquidités "dormir" sur un compte. Le BFR est habituellement financé par découvert bancaire, mais en partie seulement. Si on regarde l'évolution dans la durée, on observe qu'il y a un minimum rarement franchi. ce minimum peut et doit être couvert par un financement stable et moins onéreux qu'un découvert bancaire.

Deux éléments sont à prendre en considération: le montant du BFR d'abord, ou plus exactement son montant maximal prévisible, puisqu'il varie chaque jour. Et surtout la manière dont il est financé, qui est toujours une combinaison de ressources propres et de découvert bancaire. |

|

CE QU'IL FAUT SAVOIR SUR LE BILAN |

|

|

SOLVABILITÉ une entreprise rentable peut faire faillite |

|

|

BFR et FDR comment les calculer |

|

| |

POUR ALLER PLUS LOIN |

|

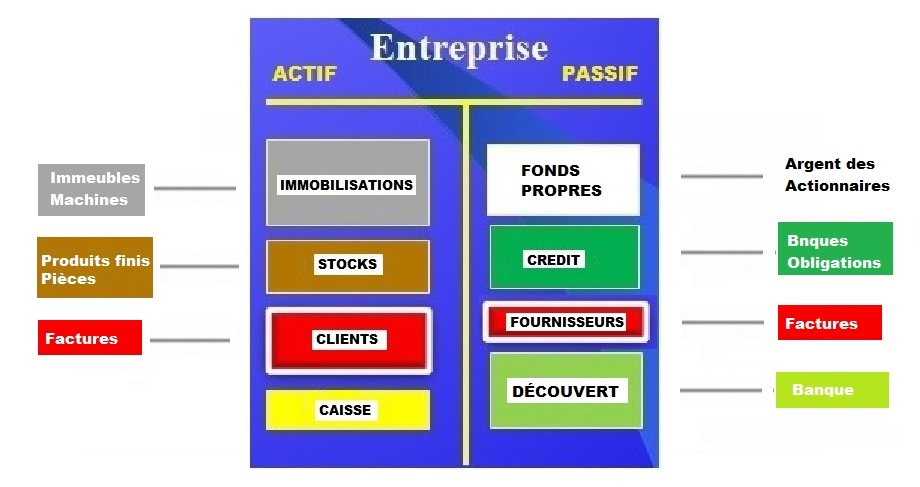

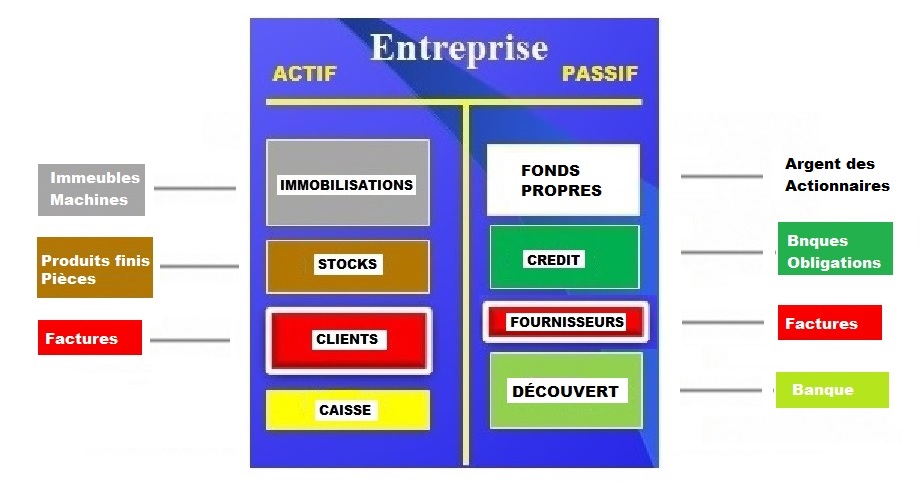

Le schéma ci-dessous montre les principaux éléments du bilan.

A l'actif ...

- immobilisations ensemble des biens de l'entreprise (bâtiments, machines ...) - stocks produits prêts à être vendus et les matières premières - clients factures de vente émises et pas encore réglées

Au passif - fonds propres capital initial augmenté des bénéfices non distribués - fournisseurs factures d'achat en cours reçues et non réglées

Il faut avoir à l'esprit que les factures émises ou reçues "bougent" sans arrêt. Certaines sont payées à leur échéance, d'autres apparaissent. Leur existence est due à une coutume mondiale, qui est que les entreprises se font crédit entre elles. On appelle ça les facilités de paiement. Les durées sont de 30, 60, 90 jours ou plus.

- crédit et découvert crédits long et crédits courts.

Les crédits longs sont de plus d'un an, souscrits pour financer des machines ou des bâtiments. Les crédits courts sont de moins d'un an, donc susceptibles de varier dans l'année.

Le crédit court , c'est surtout le découvert bancaire.

Là aussi, il faut avoir à l'esprit que le découvert varie sans cesse, tous les jours, et dans des proportions considérables. Le banquier qui accorde ce découvert observe ces variations avec une attention extrême, car c'est là que l'on perçoit les difficultés à venir des entreprises.

On se rappelle enfin que l'actif, c'est tout ce que l'entreprise possède. Les factures clients sont un actif qui a une certaine valeur. Le cash - liquide ou comptes bancaires - est bien sûr dans cette catégorie. De même, le passif, c'est tout ce que doit l'entreprise, maintenant ou plus tard.

Des explications plus détaillées sur le bilan sont accessibles en bas de page. |

|

La solvabilité exprime la capacité de l'entreprise à résister à la faillite. Elle se mesure par l’analyse des fonds propres et de l’endettement. Rentabilité et solvabilité ne vont pas obligatoirement de pair. Une entreprise rentable, avec un chiffre d'affaires en expansion peut néanmoins présenter une grande fragilité du fait d'une structure financière déséquilibrée.

L’indice d’une structure financière déséquilibrée est la faiblesse des fonds propres par rapport au total du bilan et par rapport au découvert bancaire.

Les fonds propres sont constitués du versement initial des actionnaires, le capital, majoré (ou minoré) des bénéfices successifs non distribués (ou des pertes). C’est la partie située en haut et à droite du bilan, l’equity en anglais. Cet argent appartenant juridiquement aux actionnaires a servi à financer une partie des actifs de l'entreprise.

Le découvert bancaire est normal dans toute entreprise. Les situations de cash excédentaire ne doivent pas être la règle. Par définition l’entreprise obtient un meilleur rendement de ses fonds dans son activité plutôt que sur un compte bancaire, fut-il rémunéré. Elle n’a donc pas intérêt à conserver durablement des réserves de cash. En revanche un trop grand besoin de découvert provient d’une mauvaise gestion de ce que l’on appelle le bas de bilan.

le risque de faillite

Avant de voir ce qui est à l’origine de ce besoin de découvert, voyons la conséquence d’une telle situation. Si le découvert est trop important, l’entreprise est à la merci du bon vouloir de la banque qui lui fait crédit. Il faut savoir que ce qui déclenche la faillite c'est l'incapacité de l'entreprise à honorer une créance qui lui est présentée. L'entreprise n'a pas assez d'argent en caisse ou de facilités pour payer un créancier : un fournisseur, l'échéance d'un gros crédit ou le fisc par exemple. Elle n'a plus les liquidités nécessaires. Un tel événement malheureux peut toucher une entreprise en bonne santé affectée par exemple par la défaillance d'un de ses clients.

Dans les faits, c'est la banque "maison" qui déclenche la faillite, car c'est elle qui tient les clés des liquidités. C'est elle qui peut décider de ne plus augmenter les facilités courantes de trésorerie. Le banquier qui accorde ces facilités voit fonctionner les comptes au jour le jour. Il est donc le premier informé des difficultés de l'entreprise. Il peut donc apprécier à quel moment la situation de l’entreprise est sans espoir, et refuser de continuer à lui faire crédit.

Il peut surtout prendre une telle décision pour des raisons de politique interne, même si l’entreprise se porte bien. La banque veut par exemple diminuer son exposition sur un secteur économique ou géographique donné. De telles décisions sont rares mais elles se produisent néanmoins. |

|

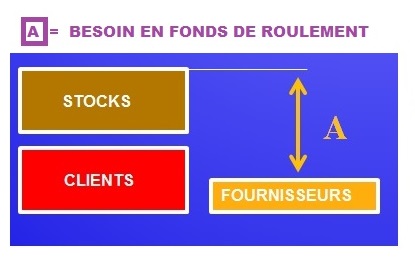

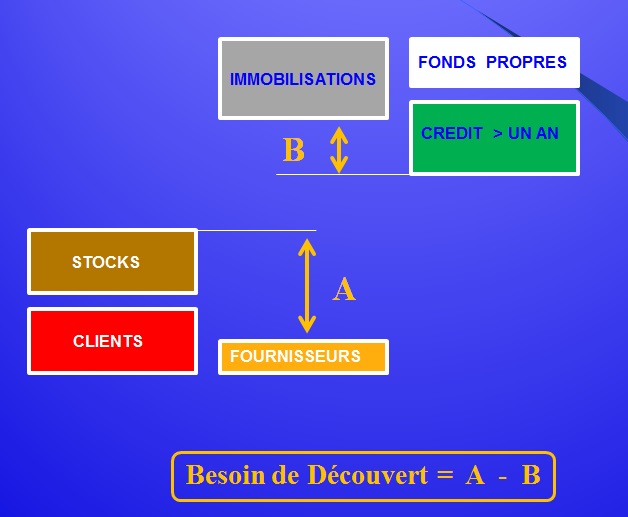

Pour déterminer le situation de trésorerie de l'entreprise, il faut regarder deux éléments-clés, le Besoin en Fonds de Roulement et le Fond de Roulement.

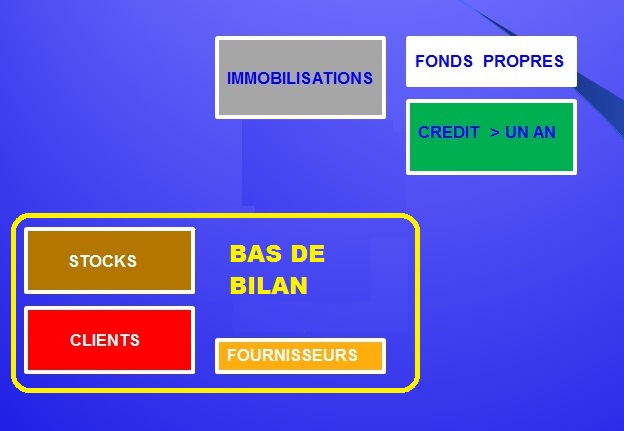

Besoin en Fonds de Roulement le BFR , est un concept de bas de bilan

(A) = ( Crédit Clients + Stocks ) - Crédit Fournisseurs

Le BFR (A) exprime le besoin de financement à court terme, est calculé de la manière suivante :

"Stocks" désigne des biens en attente de la vente et «Clients», le crédit clients, c’est à dire les factures en attente de règlement. Clients et Stocks représentent des rentrées de cash futures, donc un manque de cash aujourd’hui.

« Fournisseurs », le crédit fournisseur, pendant du précédent, représente en revanche les factures à payer dans un avenir plus ou moins lointain.

Le besoin en fonds de roulement mesure le besoin global de financement. Pour que les choses soient équilibrées, il faut que cette différence soit financée (ou que le crédit fournisseur soit très important, chose très rare). On peut comprendre en effet que l’entreprise a dû payer d’une manière ou d’une autre les ingrédients – matière et main d’oeuvre – qui ont permis de constituer les produits stockés et les produits vendus mais pas encore payés. Cet effort de sa part a été en partie compensé par le crédit accordé par les fournisseurs. Ce qui reste à financer, c'est donc la différence.

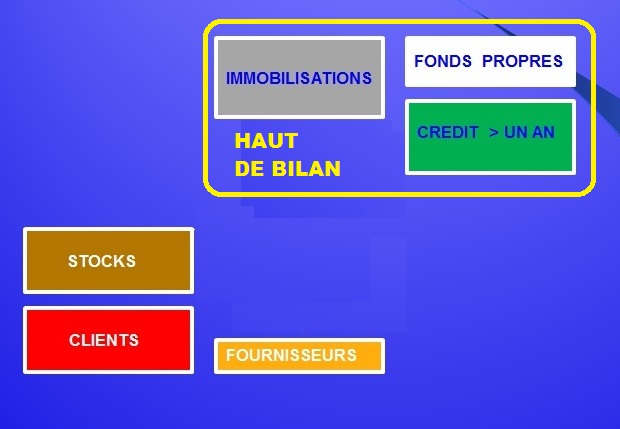

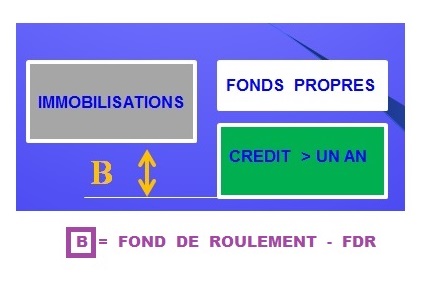

Fonds de Roulement le FDR est un concept de haut de bilan.

L'expression "haut de bilan" provient de ce que par convention, les éléments du bilan les plus stables sont situés en haut des colonnes de l'actif et du passif. Le FDR représente la capacité de l'entreprise à financer une partie du Besoin en Fonds de Roulement par des ressources propres stables ou relativement stables.

FDR = ( Fonds Propres + Dette supérieure à un an ) - Immobilisations

Le FDR est statique, du moins sur une période d'un an.

D'où une différence importante: le BFR varie chaque jour - le FDR est stable

Le FDR est critique. Si l’entreprise n’a pas de ressources propres disponibles, autrement dit si le Fonds de Roulement est nul ou négatif, la totalité du BFR doit être financée par une facilité de trésorerie bancaire.

Comme on l’a vu plus haut, l'entreprise peut être alors en danger. En effet le Besoin en Fonds de Roulement présente des variations cycliques et le bilan peut ne pas avoir été établi au moment où il était le plus haut, précisément pour rassurer les créditeurs autres que la banque maison. Pire, si les ventes se développent fortement, au prix de conditions de paiement plus favorables, ce poste peut doubler. La banque "maison" suivra uniquement si elle trouve les garanties suffisantes.

La bonne gestion consiste à couvrir une partie du fonds de roulement avec les ressources "longues", c'est-à-dire de plus d'un an. Celles-ci sont constituées des fonds propres et des financements à long terme. L’entreprise dépend moins de son découvert bancaire et conserve une marge de manoeuvre en cas de difficultés, comme le défaut de paiement de l’un de ses clients.

Sur le plan pratique et opérationnel, l’analyse ci-dessus ne requiert que quelques dizaines de minutes, ... à condition que les grandes masses du bilan telles que présentées ici aient été préalablement reconstituées. Ce travail de préparation est essentiel car les comptes des entreprises petites ou grandes ne sont pas toujours d’une lecture aisée. Les éléments de flou sont nombreux, comme par exemple les situations d’enchevêtrement de participations dans les groupes présentant de nombreuses filiales.

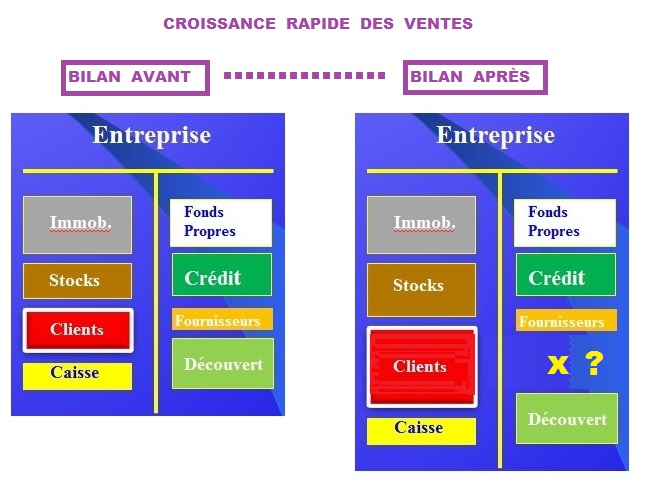

exemple le schéma ci-dessous visualise l'impact de l'évolution des ventes.

Clairement l'accroissement des stocks et ou du crédit-client sont la cause de l'augmentation du BFR.

Ceci résulte par exemple de l'introduction d'un nouveau produit qui ne se vend pas bien. Les stocks d'invendus augmentent et en même temps on a allongé les délais de paiement des clients........

Le bilan, et plus exactement le bas de bilan, est déséquilibré.

En pratique, le besoin x est comblé par une augmentation du découvert bancaire au fur et à mesure que les stocks et le crédit client augmentent. Rien de dramatique, .... jusqu'au moment où le banquier risque de limiter ce découvert.

Comment réagir alors? .... à suivre.

|

|

En parcourant cet extrait, vous avez pu vous faire une idée de la CLARTÉ des explications sur le sujet particulier du BFR.

Pour aller plus loin, il faudrait :

Creuser un peu la notion de bilan. Découvrir comment les banques prêtent aux entreprises.

|

LE BILAN (cliquer sur l'image)

|

|

|

|

maj 11/2021