shadow-banking

|

|

La crise des subprimes a révélé l'existence des fonds d'investissement, intermédiaires entre les investisseurs et les marchés. Pour décrire leur activité, on parle globalement de shadow banking. L'Assurance-Vie française en est un exemple. |

|

EN BREF L'expression shadow banking exprime simplement le fait que ces sociétés dont l'activité est financière ne sont pas considérées comme des banques sur le plan juridique et ne font donc pas l'objet de la régulation applicable au secteur bancaire. Les médias se sont emparés de ce terme, lui donnant aussitôt une connotation négative faisant penser qu'il s'agit d'activités à la limite de la légalité puisque non contrôlées.

En fait, les sociétés du shadow banking n'entrent pas dans la catégorie des banques pour une raison simple et décisive: elles ne reçoivent pas de dépôts du grand public. Ce point est essentiel car c'est la clé de l'ordre public, dont l'État est le gardien. Dans tous les pays ou presque, l'activité des banques est régulée en raison du risque inhérent à leur activité principale, le crédit. Lorsqu'une banque fait faillite, ce sont des milliers de déposants qui perdent leurs avoirs, c'est une panique indescriptible susceptible de s'étendre à l'ensemble des déposants d'un pays. Les épisodes de ce qu'on appelle la "ruée aux guichets" ne sont pas rares dans l'histoire, y compris dans l'histoire récente, et constituent un cauchemar pour les gouvernements ... et pour l'économie. Il faut savoir aussi que l'effet contagion est immédiat dans le monde bancaire. Une banque qui fait faillite met immédiatement en danger toutes celles vis à vis desquelles elle a des engagements. L'épargne qui s'investit dans le shadow banking est d'une autre nature que les dépôts des clients dans les banques. Elle se matérialise par des achats de titres comme des actions ou obligations. Les investisseurs sont libres de prendre les risques qu'ils veulent. Ils sont là car ils sont prêts à gagner... ou à perdre, ce qui n'est évidemment pas le cas des clients des banques. La méfiance entourant le shadow banking est liée au soupçon de sa responsabilité dans la crise des subprimes, ce qui n'a pas été démontré. Les gouvernements, et notamment la zone euro ont néanmoins annoncé des législations visant à contrôler certains mécanismes utilisés par le shadow-banking, comme les cds, expliqués ci-dessous.

Cette méfiance résulte surtout d'une profonde incompréhension de l'opinion à l'égard des marchés en général. Le shadow banking s'appuie en effet sur les marchés - la bourse, le marché des changes, etc;.. - mais pas seulement. Les manuels scolaires n'expliquent pas assez que les marchés sont essentiels à l'économie pour une raison très simple à comprendre: les banques n'ont plus la capacité de financer l'économie moderne, ni en volume de crédits disponibles, ni surtout en termes de risques. Les banques ne peuvent pas financer les start-ups, les petites PME et de façon générale tout ce qui présente un risque trop élevé. C'est le rôle des marchés. |

|

l'épargne mondiale entre banques et marrchés |

|

|

les acteurs du shadow banking les fonds |

|

|

les outils du shadow banking les cds |

|

| |

Pour aller plus loin |

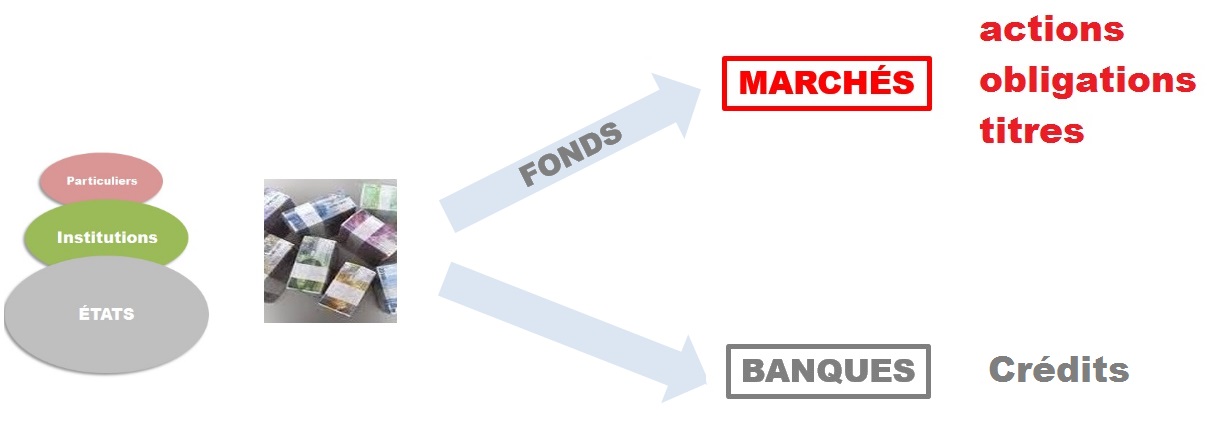

Il y a dans le monde une masse énorme de capitaux disponibles, estimée à plus de 90 000 milliards de dollars. Ces capitaux appartiennent à des particuliers, à des institutions privées (fonds de pension, caisses de retraites) et à des États.

Si une petite partie de cet argent reste dans les banques, le reste est placé majoritairement sur les marchés. En clair, ce reste est investi dans des entreprises, des projets immobiliers ou dans des emprunts d'États. Le marché, mot générique, désigne la bourse, ou plutôt les bourses du monde entier, le marché obligataire, le marché des devises, etc...

En fait l'argent qui reste dans les banques ne "dort" pas, il va également dans les entreprises, par le biais du crédit. Du point de vue de l'entreprise, le financement par le crédit bancaire ou par le marché (émissions d'actions ou d'obligations) est un autre sujet, expliqué ailleurs dans le cours. Ce qui nous intéresse ici est le point de vue des investisseurs. Ceux qu'on appelle ainsi sont des particuliers, des institutions ou des États.

comment choisir entre banques et marchés

Pour le comprendre, il suffit d'imaginer ce qui se passe pour la personne qui reçoit une importante somme d'argent, disons, un héritage. Le premier réflexe est de ne pas laisser cet argent "dormir" sur un compte bancaire. Les placements comme les livrets ou les comptes à terme offrent des rémunérations très faibles. Les banques, craignant de perdre ces clients "riches", leur proposent alors des placements plus rémunérateurs sur les marchés. solutions consistant à acheter des parts dans des fonds.

En France le placement le plus courant est l'assurance-vie. En fait, l'assurance-vie à la française est un placement particulier qui bénéficie d'un avantage fiscal sur la succession. Cet aspect fiscal compte plus aux yeux des investisseurs que de savoir quels types d'actions ou d'obligations sont achetés par les organismes d'assurance-vie.

Une petite difficulté de compréhension peut surgir ici. Ceux qui placent leur argent dans l'assurance-vie ou ailleurs sont obligés de passer par les banques. Dans ce cas précis, le rôle de la banque est de faire circuler l'argent sans plus. Ce qu'il faut voir est l'origine et l'affectation finale de cet argent. Ce n'est pas l'argent de la banque qui va se placer sur les marchés, c'est l'argent du client. Cette différence est importante car elle repose sur le critère de risque. C'est l'investisseur et pas la banque qui est en risque.

Les investisseurs achètent rarement eux-mêmes des actions ou des obligations. C'est compliqué, c'est un travail à temps plein. Des intermédiaires se sont constitués pour leur faciliter la tâche.

Tous les cas de figure sont possibles: soit l'intermédiaire est "neutre", c'est-à-dire qu'il achète des actions et des obligations sur ordre de son client, après l'avoir conseillé le cas échéant, soit il décide lui-même en fonction d'une stratégie d'investissement acceptée par le client. Dans le premier cas, l'intermédiaire est un département spécialisé de la banque qui achète au nom du client.

Dans le deuxième cas, il y a un passage par une structure juridique indépendante appelée société d'investissement, fond d'investissement ou fond de placement. Le terme général de fond est le plus couramment utilisé, même s'il recouvre des formes juridiques particulières d'un pays à l'autre.

Pour revenir sur l'exemple de l'assurance-vie, les organismes qui proposent ce type de placement sont ce qu'on appelle des fonds. L'assurance-vie est donc un fond comme un autre, c'est-à-dire une société non bancaire qui sert d'intermédiaire entre le client et le marché.

|

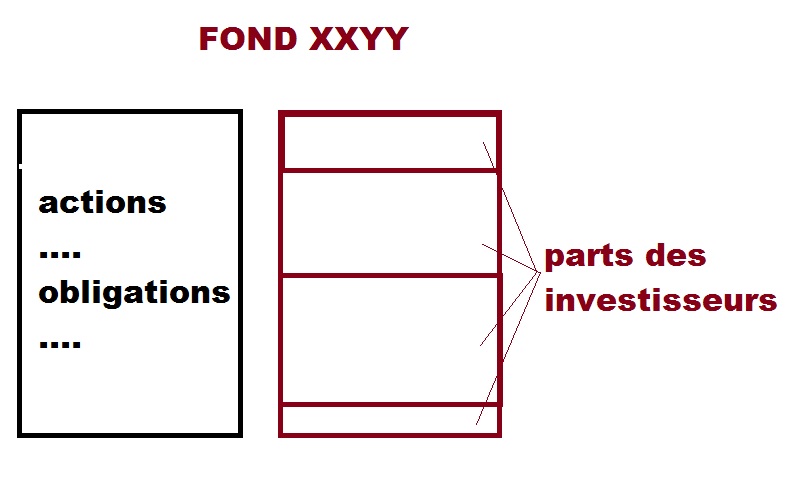

Ce schéma ressemble (volontairement) à un bilan. A droite l'origine des fonds, à gauche l'emploi des fonds. Cette représentation permet de visualiser les parts des investisseurs et les différents achats réalisés avec leur argent. |

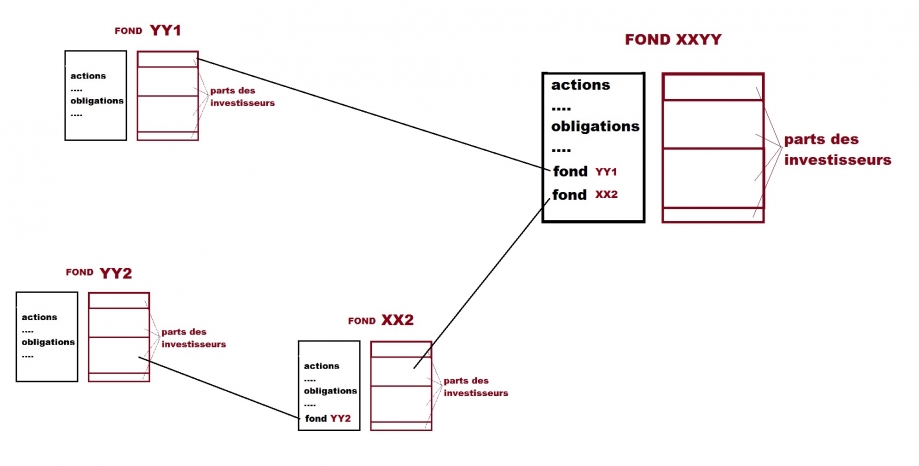

Les investisseurs achètent alors des parts dans ces fonds, lesquels investissent ensuite en actions, obligations, voire ... dans d'autres fonds. Il existe effectivement des fonds de fonds. On voit s'esquisser ici la toile d'araignée complexe des milliers de fonds qu'il y a dans le monde et qui sont les acteurs du shadow banking..

Les acteurs du shadow banking sont donc des fonds agissant comme des intermédiaires entre leurs clients et les marchés.

Le sytème des fonds s'est naturellement développé et sophistiqué. Le cas le plus fréquent est celui des fonds indépendants créés par les banques.

L'intérêt de la banque est double. D'une part elle conserve le lien avec son client et d'autre part, elle peut être amenée à prêter de l'argent au fond, de manière à créer un effet de levier. On entend par là, d'un mot, que le crédit consenti au fond permet à ce dernier d'acheter plus d'actions et d'obligations et donc de créer plus de revenus pour les investisseurs.

Les lignes de crédit consenties au fonds sont également utiles pour laisser à ce dernier une certaine souplesse. Cette souplesse est nécessaire par exemple lorsqu'un investisseur se retire. Plutôt que désinvestir, le gérant du fonds préfère rembourser en tirant sur la ligne de crédit, jusqu'à ce que de nouveaux investisseurs se présentent.

La taille des fonds peut atteindre la dizaine, voire la centaine de milliards de $ pour les plus gros situés aux Etats-Unis.

On peut s'interroger sur la raison d'être de tous ces fonds et fonds de fonds. La réponse est simple: l'objectif des créateurs de fonds est d'offrir aux investisseurs des produits de placement sur mesure.

des risques sur mesure

Comme chacun peut le constater, l'attitude face au risque varie d'une personne à l'autre. Il y a d'abord les affinités de chacun avec tel ou tel secteur économique. Certains sont à l'aise avec l'immobilier, d'autres pas, ou le secteur médical, etc ...Mais il y a aussi la réaction chacun face au risque supportable. Certains investisseurs sont par exemple enclins à prendre de très grands risques, quitte à tout perdre d'ailleurs. Un peu comme ces jeux où l'on joue tout ce que l'on a dans l'espoir de gagner beaucoup.

Entre le zéro risque d'un placement et le risque total, il y a toute une gamme de risques intermédiaires. Un exemple de risque total est l'investissement dans les start-ups. Les investisseurs font alors des placements simultanés dans plusieurs start-ups car ils savent que sur dix projets, 7 ou 8 n'arriveront pas à leur terme, mais que parmi les 2 ou 3 qui restent, ce sera peut-être le jack-pot, et l'espoir de récupérer 10 fois la mise globale sur l'ensemble des projets.

Il y a donc une corrélation entre le risque que l'on accepte de prendre et l'espoir de gain. La rémunération attendue d'un investissement est en général proportionnelle à son risque. L'idéal pour attirer les investisseurs est bien-sûr de présenter la meilleure rémunération pour le risque le plus faible.

le mécanisme des cds

L'un des moyens de se rapprocher de cet idéal est de neutraliser une partie du risque de certains placements du fond avec ce qu'on appelle des produits de couverture.

Des mécanismes ingénieux ont été développés au fil du temps pour optimiser la gestion des fonds. Les CDS, Credit Default Swaps, en sont l'exemple le plus connu et sans doute le moins compris. Littéralement l'expression signifie "échange (swap) de sinistres (default) de crédit".

En fait les cds sont des mécanismes d'assurance des risques de crédit.

Un exemple concret va montrer l'ingéniosité et la simplicité du mécanisme. L'un de vos amis a prêté 100 000€ à l'une de ses relations qui s'est engagée à le rembourser dans 10 ans avec intérêts. Problème: cet ami se demande tout-à-coup s'il reverra jamais son argent. En clair, il se demande s'il n'a pas pris un trop grand risque. Vous lui proposez alors de lui garantir le remboursement de son prêt, à condition qu'il vous paie chaque année 4% du montant de ce prêt, soit 4 000€ ou 330€ par mois. Votre ami fait le calcul. 4 000€ par an, c'est exactement les intérêts qu'il espère toucher ... à la fin du prêt. S'il accepte votre proposition et que tout se passe bien, il récupère ses 100 000€ mais perd tous les intérêts. Si effectivement son emprunteur fait faillite, il récupèrera ses 100 000€ grâce à vous, mais perdra ce qu'il vous aura payé chaque mois jusqu'au sinistre. Si vraiment les 100 000€ sont importants pour lui, il y a de grandes chances qu'il accepte votre proposition. C'est exactement le principe du cds..

Comment les fonds utilisent-ils les cds? A un moment donné, un gestionnaire de fond peut se demander si l'un des ses placements n'est pas un peu trop risqué. Supposons que ce placement consiste en des obligations souveraines grecques, lesquels offrent une rémunération élevée, de 6%. Le fond en question est par hypothèse américain. Le gestionnaire se tourne alors vers un collègue européen, gestionnaire de fonds au Luxembourg et lui demande quel serait son prix pour couvrir ses obligations grecques. Ce dernier, qui a beaucoup plus confiance dans leur solidité, est donc prêt à parier qu'il n'y aura jamais de défaut. Il sait aussi que s'il demande une petite prime de risque, son collègue américain en déduira qu'il peut lui aussi garder accepter le risque. Le Luxembourgeois propose une prime de 5%. Les associés du fonds américain acceptent, le risque est couvert, et ils gagnent encore quelque chose. Le fonds du Luxemboug considère qu'il a fait une bonne affaire: 5%, c'est beaucoup, alors qu'il n'y a plus d'obligations grecques disponibles car elles sont achetées massivement par la BCE.

le risque de contrepartie

On imagine la souplesse de mise en place des cds, et ... l'absence de contrôle. La crise des subprimes a mis en évidence le risque systémique présenté par ce type de produit financier. Il faut voir que la mise en place d'un cds pose le problème du risque de contrepartie. Cela signifia que le bénéficiaire du cds doit s'interroger sur la capacité de son "garant" à honorer son engagement. Quant à ce dernier, il doit de son côté analyser le risque qu'il s'engage à couvrir. Un travail de banquier est donc nécessaire au niveau des deux parties prenantes du cds.

Les volumes de cds ont pris une telle ampleur qu'il a été estimé que les déclenchements multiples de cds étaient susceptibles de mettre en faillite des pans entiers de l'économie. Il est en effet très probable que nombre de parties prenantes aient sous-estimé leurs risques. Des dispositifs de régulation des cds ont ainsi été créés aux Etats-Unis et en Europe, mais le système des cds n'a pas été interdit, malgré la concurrence qu'il présente avec le secteur de l'assurance.

VOIR D'AUTRES EXTRAITS (clic sur image)

|

|

|

|

|

|

||

|

|

|

|

| |

|

|

|

||

MAJ